- 行业资讯

-

2022年中国3D打印行业市场前景及投资研究报告

3D打印是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。目前,3D打印已经广泛应用在航空航天、汽车、医疗健康等领域,我国3D打印行业发展呈现出不断深化、应用领域不断扩大的态势。未来,随着政策的支持以及新兴技术的发展,我国3D打印行业将会持续增长。

一、3D打印定义

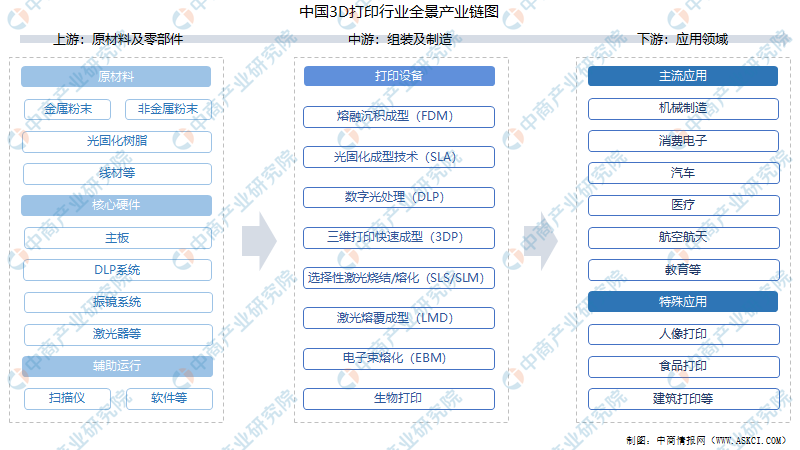

3D打印,也称增材制造,是基于三维模型,采用与传统减材制造技术完全相反的逐层叠加材料的方式,直接制造与相应数字模型完全一致的三维物理实体模型的制造方法。经过多年发展,3D打印行业已具备较为完整的产业链,目前3D打印通常是采用数字技术材料打印机来实现的,常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。

二、3D打印行业相关政策

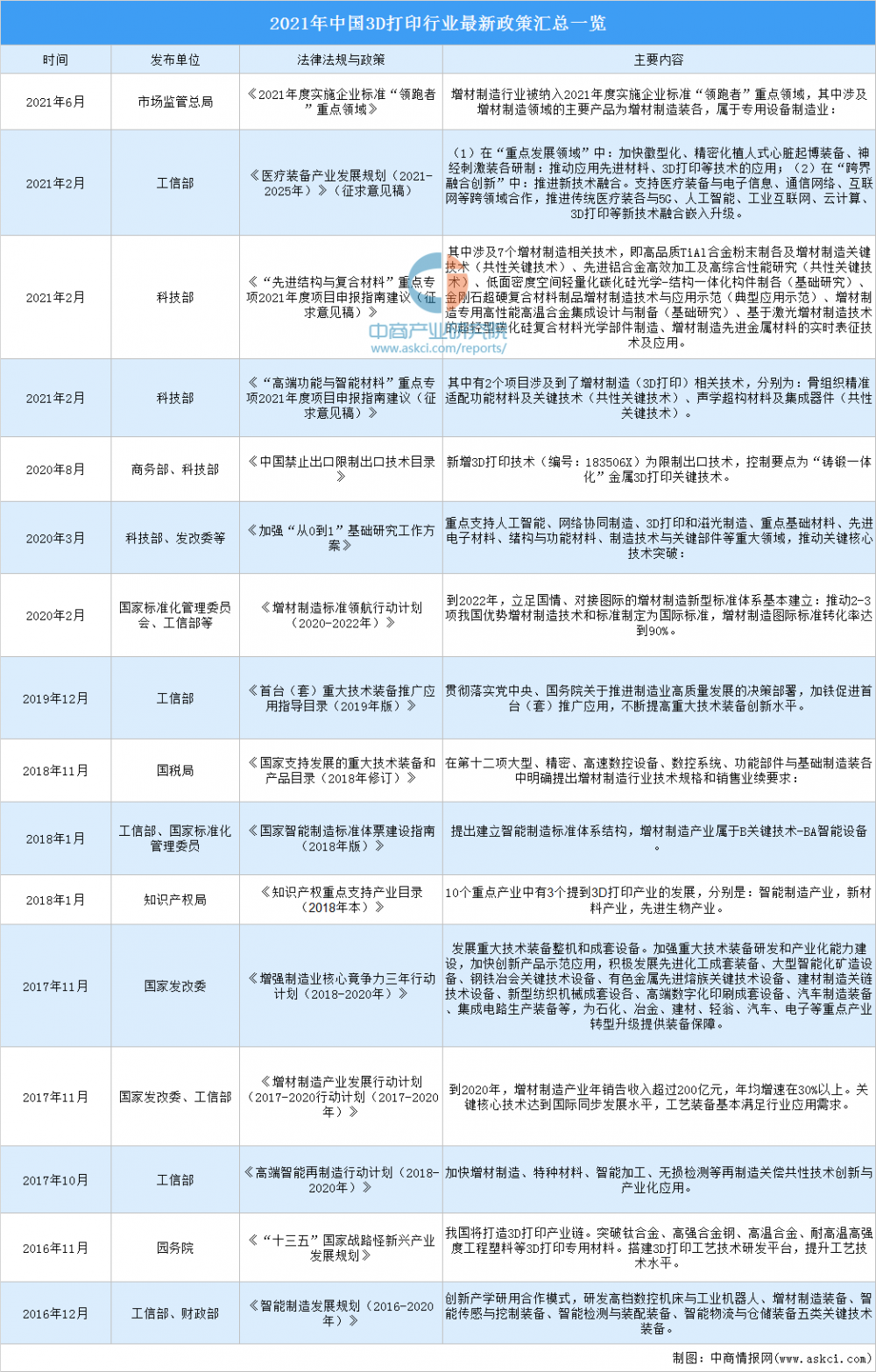

近年来,在中国3D打印行业受到各级政府的高度重视和国家产业政策的重点支持。国务院、国家发改委、工信部、科技部等多部门都陆续印发了支持、规范3D打印行业的发展政策。《2021年度实施企业标准“领跑者”重点领域》《知识产权重点支持产业目录(2018年本)》《增材制造标准领航行动计划(2020-2022年)》等产业政策,内容涉及3D打印产业化、发展目标、应用范围、技术创新、标准规范等多方面,促进3D打印行业的发展。具体政策如下:

三、3D打印行业发展现状

1、3D打印三大技术

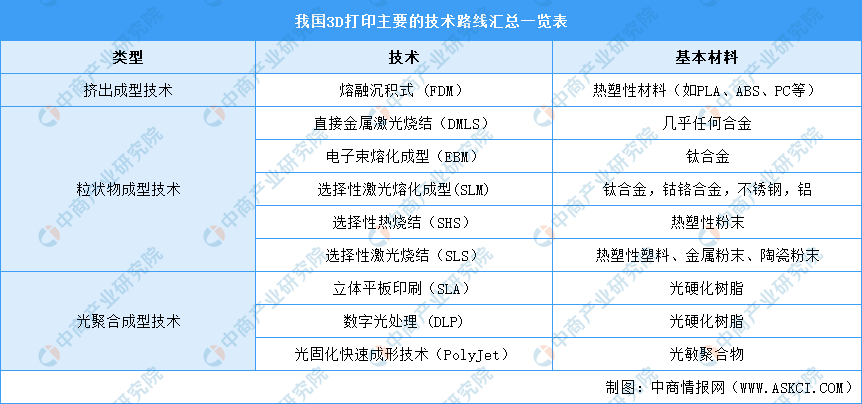

经过多年发展,目前工业界主流使用的3D打印技术大致可以分为三大类,即挤出成型技术、粒状物成型技术和光聚合成型技术。挤出成型技术主要为熔融沉积式技术(FDM);粒状物成型技术包括直接金属激光烧结(DMLS)、电子束熔化成型(EBM)、选择性光熔化成型(SLM)、选择性热烧结(SHS)、选择性激光烧结(SLS)等技术;光聚合成型技术的代表性技术为为立体平板印刷(SLA)、数字光处理(DLP)、光固化快速成形技术(PolyJet)等。具体如下图所示:

2、3D打印市场规模

目前,中国制造业正处于“中国制造”向“中国智造”过渡的转型期。由于3D打印技术具有降低成本、提高生产效率、优化质量等优势,中国制造企业积极引进3D打印技术,代替或改进原有的生产方式以此提高企业生产的智能化水平。

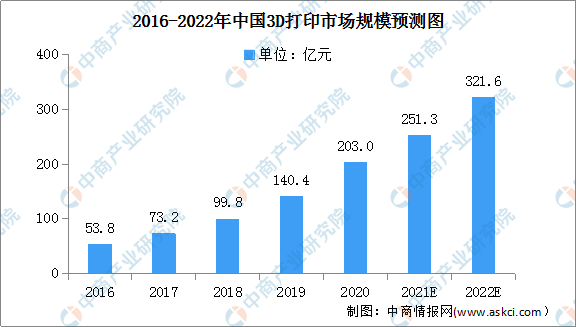

中国3D打印市场规模从2016年的53.8亿元快速增长至2020年的203亿元,年均复合增长率达39.37%。预计在政策等利好因素驱动下,2022年其市场规模将增长至321.6亿元。

3、3D打印应用领域

从20世纪80年代起,3D打印技术就世界的广泛关注,开始进入人们的视野和生活。如今,3D打印技术已经在制造、医疗、学术、航空航天和军事等多个领域得到了良好的发展和应用。尤其在医疗领域,3D打印技术的运用与逐渐成熟将极大地改变以往传统医疗方式,转为依靠科技手段来实施更加精准,风险更小的高难度手术。

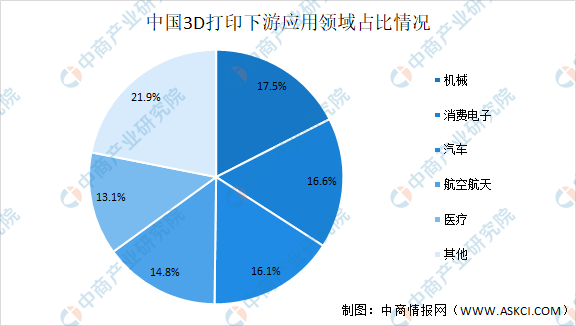

目前,3D打印已经进入了快速成型的时代,下游应用领域中机械行业占比最多,达17.5%。其次为消费电子(16.6%)、汽车(16.1%)、航空航天(14.8%)及医疗(13.1%)。随着消费电子和汽车工业的快速发展,未来3D打印在这两个领域中的应用领域将进一步扩大。

4、3D打印竞争格局

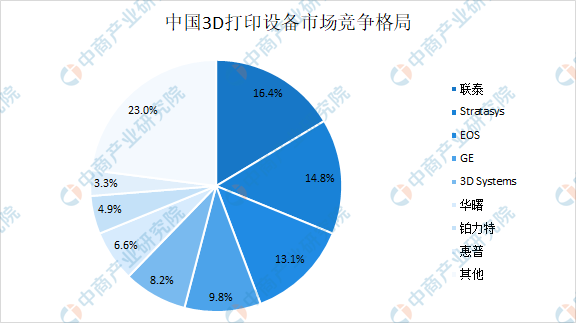

当前中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

四、3D打印行业重点企业

1、Union Tech联泰科技

上海联泰科技股份有限公司成立于2000年,是国内较早从事3D打印技术应用的企业之一,为客户提供专业的3D打印技术综合解决方案和高质量的售前售后服务。通过多年发展,Union Tech联泰科技目前拥有国内立体光固化3D打印技术较大份额的工业领域客户群,国内市场占有率超过60%,在国内3D打印技术领域具有广泛的行业影响力和品牌知名度。

目前,Union Tech联泰科技的产品已被广泛应用于等多个应用及行业领域,遍布工业制造和消费品生产多个方向。建立了覆盖全球的销售网络,目前已在美国、德国、俄罗斯、法国、越南等国家与地区设立了海外分公司与办事处。

2、铂力特

西安铂力特增材技术股份有限公司于2011年07月06日成立,是一家专注于工业级金属增材制造(3D打印)的高新技术企业,为客户提供金属增材制造与再制造技术全套解决方案,业务涵盖金属3D打印设备的研发及生产、金属3D打印定制化产品服务、金属3D打印原材料的研发及生产、金属3D打印工艺设计开发及相关技术服务(含金属3D打印定制化工程软件的开发等),构建了较为完整的金属3D打印产业生态链,产品及服务广泛应用于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造、船舶制造及电子工业等领域。

3、先临三维

杭州先临三维科技股份有限公司成立于2004年,是一家专业提供三维数字化技术综合解决方案的高科技企业。致力于建设3D数字化与3D打印技术生态系统,业务领域涵盖3D扫描、3D打印、3D材料、3D设计与制造服务、3D网络云平台。旗下包括三维视觉检测系统,3D扫描仪、3D打印机等增材制造产品,广泛应用于高端制造、精准医疗、定制消费、启智教育等领域。

4、极光尔沃

深圳市极光尔沃科技股份有限公司成立于2009年,是中国首批专业3D打印机研发及制造商,专注于3D打印技术开发及综合应用,拥有行业标准的生产管理体系。业务领域涵盖3D打印机、3D扫描仪、3D打印耗材、3D教育课程服务、3D数据网络平台、3D打印综合服务解决方案等。目前,极光尔沃已将三维数字化与3D打印技术进行融合创新,为工业制造、教学、生物医疗等领域提供装备及服务一体化综合解决方案。

5、华曙高科

华曙高科成立于2009年,是工业级3D打印领航企业,同时也是工信部颁布的3D打印智能制造试点示范项目企业,拥有高分子复杂结构增材制造国家工程实验室、国际视野的研发体系和全球销售服务网络,已逐步建设成为集3D打印设备研发制造、3D打印材料研发生产以及客户服务支持为一体的全产业链格局。旗下自主研发的尼龙3D打印设备包含三个系列机型,全面覆盖190℃~280℃烧结区域,所有设备的核心零部件全部采用一流品牌,且全部采用自主知识产权的全套3D打印操作系统,用户可自主调节设备参数,广泛应用于汽车、航空航天、高校、医疗、手板等行业。

五、3D打印行业发展前景1、政策利好3D打印行业发展

近年来,我国高度重视3D打印市场的发展,不断出台政策进行产业扶持。2021年6月,《2021年度实施企业标准“领跑者”重点领域》将增材制造行业纳入2021年度实施企业标准“领跑者”重点领域。此外,《增材制造标准领航行动计划》,提出到2022年,立足国情、对接国际的增材制造新型标准体系基本建立。《行动计划》对我国3D打印产业进行指导,预计3D打印产业年均增速在25%以上。受政策利好,3D打印行业前景可期。

2、产业链分工促进3D打印行业多元发展

由于产业发展初期技术推广和市场规模的限制,目前,我国主要的3D打印企业一般以材料供应,设备制造和打印服务的综合形式存在。但从长期来看,3D产业链上的专业分工会进一步深化,专业材料供应商和专业打印企业会出现,产品设计服务会独立或向下游消费企业转移。同时还会出现为3D打印产业提供支持服务的第三方检测验证、金融、电子商务、知识产权保护等服务平台。此外,为了加快产品开发、改进产品性能、提高用户需求响应速度,汽车、电子、航天、医疗、制鞋等行业也在积极探索3D打印技术在工业生产中的应用,很大程度上促进3D打印行业的多元发展。

3、3D打印材料种类推动3D打印应用范围扩大

打印材料种类不断丰富,推动3D打印机应用范围扩大。3D打印材料主要包括金属材料、高分子材料和陶瓷材料,其中塑料仍是使用最多的材料,但金属材料增长很快,其使用率提高到了36%左右。金属材料的广泛使用带动了工业级3D打印机销售的增长,推动3D打印由消费级市场向高端制造市场拓展,3D打印的应用领域将不断扩大。

4、个性化需求推动3D打印市场规模增长

随着经济发展和生活水平提高,消费者更加追求个性化的需求,3D打印将与机器人、人工智能等技术一起,提高制造业生产线的柔性化程度,以更低成本生产定制产品。同时,使消费者可以根据自己的意愿设计模型的形状和大小,建模后通过3D打印技术创建实体。未来,随着3D打印机、材料和后处理技术的发展,将不断促进3D打印行业市场规模的扩大。

文章来源:中商产业研究院

京东旗舰店

京东旗舰店 淘宝专卖店

淘宝专卖店